強制險是什麼?

汽機車強制責任保險為國家的政策性保險;【強制汽車責任保險法】,顧名思義有(強制)二字,即代表著只要是汽車或是機車都一定要投保的保險,在國內凡遭受汽車交通事故所致之受傷、死亡者的人,都可獲得最基本的保障。簡單來說在我們生活中常見的,在路上跑的汽車、機車都必須要有車牌號碼,凡有車牌號碼的車都必須要投保強制汽車責任保險。

強制險所稱之汽車是指公路法第二條第八款規定之汽車及行駛道路之動力機械。

強制險的4個給付項目

傷害醫療費用:依規定凡需要申請傷害醫療費用給付時,必須以合理之實際支出的相關醫療費用為主,每一受害人每一事故之傷害醫療費用給付總額,以新臺幣二十萬元為限。

參照強制汽車責任保險給付標準第2條

相關醫療費用,指下列各款費用:

一、急救費用:指救助搜索費、救護車及隨車醫護人員費用。

二、診療費用:

【健保身分就醫】

- 可申請全民健康保險法所規定給付範圍之項目費用。

- 非全民健康保險法所規定給付範圍之項目,以病房費差額、掛號費、診斷證明書費、膳食費、自行負擔之義肢器材及裝置費、義齒或義眼器材及裝置費用,及其他經醫師認為治療上必要之醫療材料(含輔助器材費用)及非具積極治療性之裝具所需費用為限。

【非健保身分就醫】:

- 其診療費用不得高於衛生福利部所訂全民健康保險自墊醫療費用核退辦法規定急診、門診治療日或出院日前一季之平均費用標準。

- 但請求權人就其全部診療費用,提供該全民健康保險給付項目及費用之證明文件時,得按受害人以全民健康保險之被保險人診療者之規定核付。

三、接送費用:指受害人於合格醫療院所,因往返門診、轉診或出院之合

理交通費用。

四、看護費用:指受害人於住院期間因傷情嚴重所需之特別護理費及看護

費等。但居家看護以經合格醫師證明確有必要者為限。

強制險理賠之請求權人順位

一、發生交通事故而導致受傷,需要申請強制險理賠時,請求權人為受害人本人。二、發生交通事故而導致受害人身故,遺屬替受害人申請強制險時;順位為如下:(1)【第一順位】 父母、子女及配偶。

(2)【第二順位】祖父母。

(3)【第三順位】孫子女。

(4)【第四順位】兄弟姐妹。

在同一順位的遺屬有數人時,按人數平均分配強制險的保險給付,或是特別補償基金的補償。

例如:受害人身故其遺屬要替受害人申請強制險200萬,其第一順位有一位配偶、三位子女,則理賠金額必須除以4,則每人以50萬均分。

受害人死亡,無第一項第二款所定之請求權人時,為其支出殯葬費之人於殯葬費數額範圍內,得向保險人請求給付或向特別補償基金請求補償。保險給付扣除殯葬費後有餘額時,其餘額歸特別補償基金所有。受害人死亡,無第一項第二款所定之請求權人,亦無支出殯葬費之人時,保險給付歸特別補償基金所有。前項殯葬費之項目及金額,由主管機關訂定公告之。

沒有投保強制險的風險

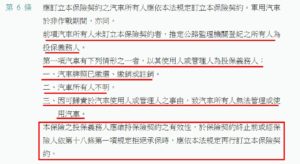

心存僥倖,不投保強制汽車責任保險的下場會是什麼?首先應先來了解強制汽車責任保險法第六條(如下圖)

當一輛機車或汽車在購買的時候一定得在監理機關登記其車主,而車主即為該汽、機車車輛之所有人,而所有權人就是強制險的投保義務人。

- 一、汽車牌照已繳還、繳銷或註銷。

【狀況一】假設汽車牌照雖已繳還、繳銷或註銷,但又心存僥倖,又將該汽、機車輛行駛而發生車禍事故時,因交通事故而受傷之人還是可申請強制險,就算該車輛沒有強制險,但受傷之人仍可以申請補償,而補償的金額將會對該車主追償!如果今天補償的金額不大倒是還好,但傷者死亡或是殘廢(失能),這筆錢依然會向車主追償。

二、汽車所有人不明。

與汽機車發生交通事故受傷,傷者雖找不到車主,但仍可以申請補償,但經查證該汽、機車車輛於監理機關登記之所有權人、管理人,該車輛之車主仍付賠償責任。

- 三、因可歸責於汽車使用人或管理人之事由,致汽車所有人無法管理或使

用汽車。

【狀況一】車輛無人行駛,停放於路邊,但不幸被來往之車輛撞擊碰撞但仍屬交通事故,傷者仍然可以申請強制險理賠,該車若無投保強制險,傷者仍可申請補償,車主仍會被追償。

【狀況二】將車輛借給朋友行駛,而該位駕駛發生車禍事故導致第三人受傷、死亡者,該駕駛人若無力償還,車主也必須負連帶責任。

車主雖然無肇責,但汽車使用人或管理人必須善盡管理車輛的責任

以上總結:汽、機車於公路監理機關登記之所有人為投保義務人。只要是車主基本上就免不了責任!所以強制險真的很重要。

參考資料:

參考文章: