2019年找美食不用出門,只要滑開手機的APP點選就能吃到想吃的美食而且選擇頗多,從街邊小吃到美食餐廳,幾乎都能在美食平台上都能找到。

美食外送員已經成了時下最流行的行業,網路上也有人曾分享美食外送員年薪上看百萬,就連每天只兼職幾小時的兼職人員薪水也不錯,所以紛紛吸引了很多年輕族群進入這行業。

騎著機車的美食外送員,在大街小巷穿梭拚的是時間與速度,因為如果可以縮短外送的時間,就能提升接單的數量,所以熟悉路況與速度快慢是很重要的關鍵。

最近新聞頻傳外送員不小心遇上車禍事故時,保險公司卻拒絕理賠,而保險公司拒絕理賠的原因是什麼呢?車禍事故外送員的機車保險完全都不會賠嗎?

拒絕理賠的依據

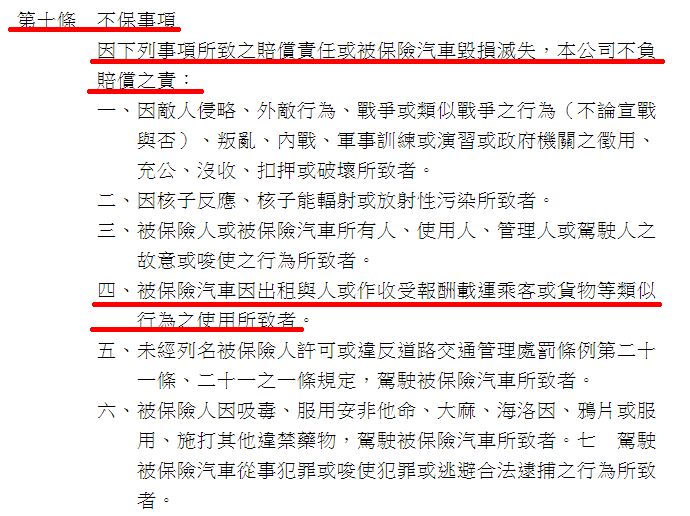

外送平台的外送員發生車禍事故時,對於外送員本身自己的機車所保的第三人責任險不理賠的依據如(圖一)

(圖一)為汽車保險自用汽車保險單條款-汽車保險共同條款第十條不保事項中的第4項,被保險汽車因出租與人或作收受報酬載運乘客或貨物等類似行為之使用所致者。

一般來說外送員的機車都是自己的,所以投保的幾乎都是一般費率的責任保險,一般費率的責任保險承保範圍並不包含營業使用範圍,所以如果只投保一般費率的責任保險而在執行有收受報酬勤務中發生車禍事故,對於責任賠償問題保險公司是可以拒絕理賠的,但如果經本保險公司於保險單載明同意加保者不在此限。

2019年9月截至發文的今天可以承辦上述加保業務的產險公司並不多,文章中我不方便透漏哪家產物保險公司,如有需要可以自行詢問自己信任的業務員,或是私下寫信給我。

(我非該家的業務純粹以分享角度提供資訊)

百萬外送員注意事項

可以申請的保險

對於外送員沒有另外加保營業用的保險而發生車禍事故,僅能申請符合強制險理賠範圍的項目,但這並不包含對方的財物損失、精神損失、工作損失等。

建議如有意願加入外送平台的人一定要注意保險條款的問題,或者與欲加入的公司詢問是否有何配套措施,在賺錢之前也要懂得保護自己的權益,以免還沒賺到錢成為百萬外送員卻背了一屁股債所以千萬要注意。

當發生車禍事故保險公司拒賠時, 可以向保險公司要求提供為何不賠的條款為哪項,理賠基礎為何?其實這樣做並不是要刻意刁難保險公司的理賠人員,說實在的有時候人在工作的時候難免會出差錯,而消費者本身對於理賠的專業本來就是一張白紙,所以當覺得有不合理的地方,提出問題的要求對方給書面資料的答覆也是維護自己權益的方法。

或者寫信給我,也許我的經驗也可以給你一些建議。

也祝各福各位都能成為百萬外送員。