保險與風險的關係

保險是為風險而生的一個名詞;保險是一種風險的管理方式,保險可以降低或是抵銷風險發生之後所導致的財物損失。

風險即代表著事件發生與否的不確定性,風雖然是我們肉眼所看不見,但不代表它並不存在,一個看不見的風可能帶來的危險稱之為風險。

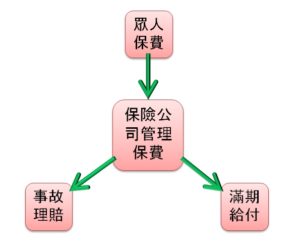

日常生活中所說的商業保險,就是指保險人向要保人收取保費並加以管理,且保險人要根據契約約定內容,在被保險人發生事故時要承擔對要、被保人的契約責任。

保險的功能

保險其實就是降低損失的一種方式,例如上敘所說風險是指事件發生與否的不確定性,而保險就是保障在風險發生時可以降低損失,不至於讓損失更加擴大的一種方式,簡而言之就是在有能力繳交保險費,在風險發生時保障未來的生活。

當發遭受不幸事故或因疾病損失時,根據保險責任的範圍,保險人對被保險人啟動理賠機制進行補償,並保有生活品質。

保險主要是解決生、老、並、死、殘所要面臨的經濟困難,當遭受不幸事故或因疾病損失時,根據保險責任的範圍,保險人對被保險人啟動理賠機制進行補償,使其保有生活品質,也算是對於社會保險保障不足的一種輔助。

保險的種類

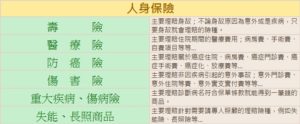

人身保險主要是以人的壽命與身體作為保險標的的一種保險商品。

產物保險通常以財產及其責任作為保險標的的一種保險商品。

產物保險與人身保險差異

投保前的三個步驟

- 1 評估個人狀況後,再思考是否有投保必要?

每個人的家庭、生活狀況、責任不同,投保前要先分析自己的需求程度。

- 2 量入為出

規劃商業保險前請以輔助自身的社會保險為前提,平故自己經濟能力購買保險。

- 3 選擇信任的業務員

業務員是客戶與保險公司之間非常重要的溝通橋樑,尤其對於日後重大理賠問題,所需要注意的治療時間與恢復狀況往往都是爭取理賠的關鍵!所以專業的業務員其實扮演著非常重要的角色。

【有了全民健康保還需要買保險嗎?】

|

全民健保是最基本的社會保險,只提供最基本的醫療保障, 而有部份項目是不予給付的。 (右列為常見的自費項目) |

【醫療各項費用】

|