勤奮的上班族,每天朝九晚五的上班,為了公司付出了多少青春歲月,才換來一點點微薄的薪水;反觀老闆,每天光鮮亮麗,見見客戶、喊喊員工,就有錢可賺。

如果有一天換自己當上老闆,也可過上這樣的好日子不知道該有多好啊,當老闆真好啊,但是老闆真的那麼好當嗎?

那些當老闆的人格特質、能力、態度、心路歷程,可以去【You Tube】看看,像是:郭台銘、許文龍、賈伯斯……等等CEO、大老闆的成功案例。

但如果真正當上老闆以後,要聘請員工應該要注意什麼呢?老闆的責任又有那些呢?

內容目錄

當老闆的責任

說句玩笑話,如果你當了老闆,有請員工幫你做事,但卻沒幫員工投保「勞保」,其實你就犯了一條法,也就是「勞動基準法」。

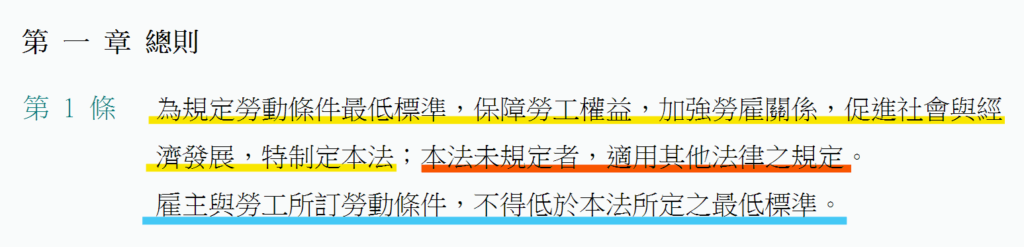

參考下圖的勞動基準法【第1條】

- 黃線重點:是指是政府為了可以加強勞雇關係、與促進社會經濟發展所制定的法規。

- 紅線重點:是指如果在勞動基準法沒有規定到的範圍內,可以依照其他相關法律規定,如民法、或刑法……等等。

- 藍線重點:是指勞動條件,必須遵照勞基法最低標準。

以上圖「紅線」的重點來說,如果發生「職災事故」,就算雇主耍賴不想負責,員工依然可以依照別的法律條款來向雇主求償。

例如:用「民法」條款,向老闆提出損害賠償責任;或「刑法」向老闆提出傷害告訴。

總而言之,只要有勞雇關係,老闆就必須要替員工投保勞保。

什麼是「勞雇關係」?

所謂的【勞雇關係】,說白一點就是「出錢」請人幫你做事的人、與「拿錢」幫人做事的人,而兩人之間的關係就算是有「勞雇關係」;也稱為「雇傭關係」。

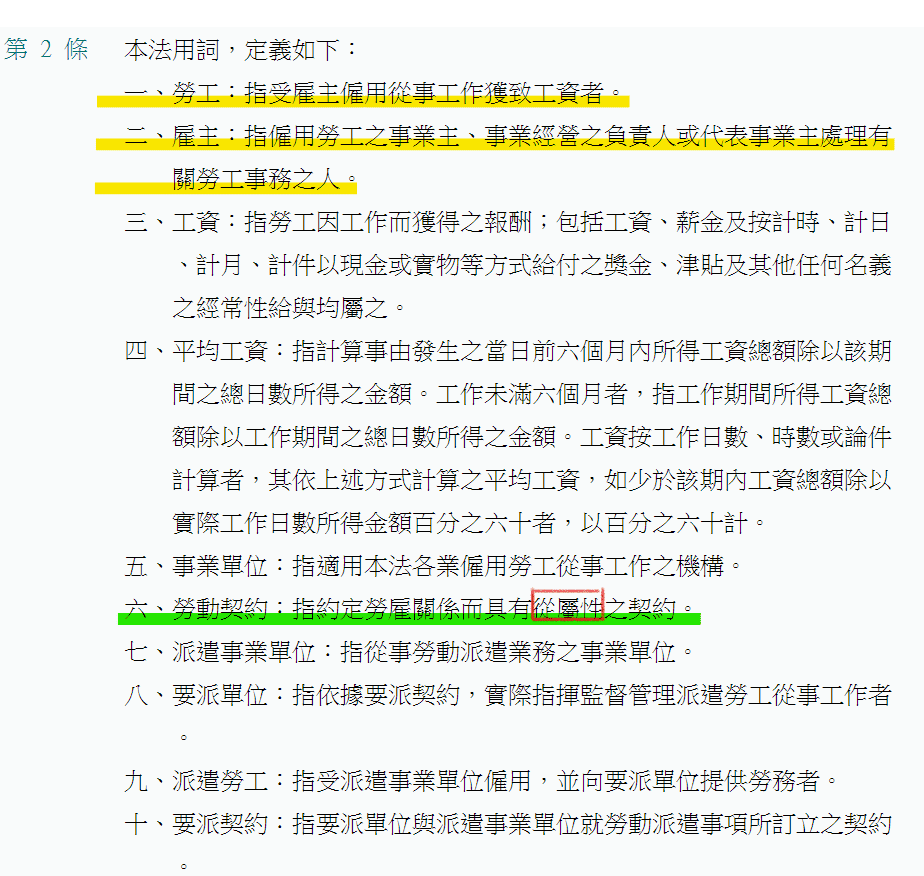

- 以【勞動基準法】的條款說明「勞雇關係」的定義,可從第二條第一款、與第二款來看,勞工、與雇主的定義,如下圖黃線重點。

- 下圖第六款綠線重點,所說的「從屬性」,在勞基法上義務,係作為辨別「勞動契約」(僱傭契約)與其他種類勞動給付契約(如委任、承攬)之標準,換言之,即具有作為勞動契約定性之作用。

從【民法】看勞雇關係

以【民法】的條款說明「勞雇關係」也可參照民法第482條來認定;如下圖。

職業災害補償

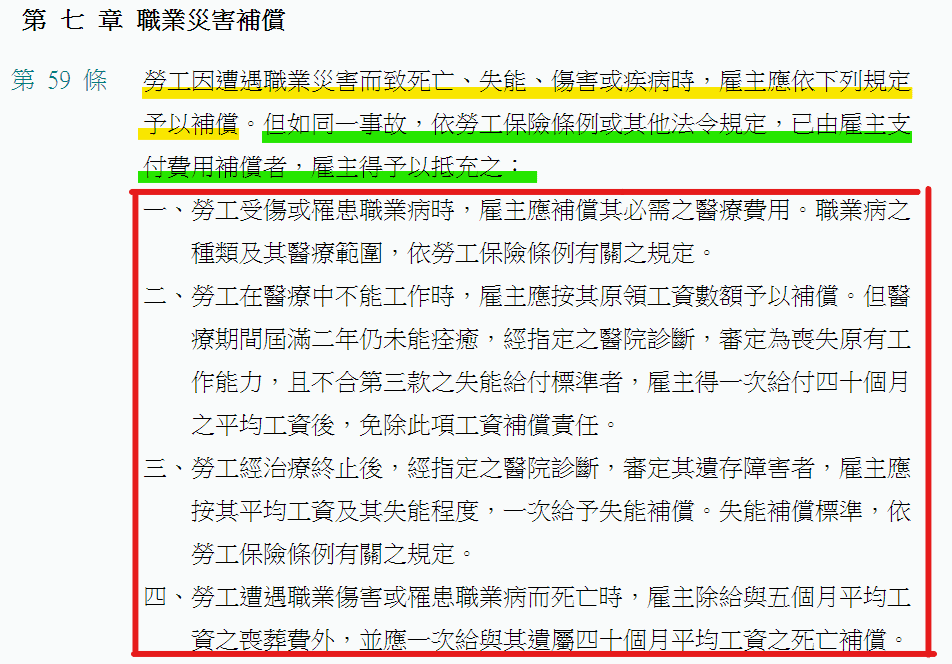

如下圖黃線重點,是指當勞工因遭受「職業災害」而導致「死亡」、「失能」、「傷害」、「疾病」,雇主必須依下列規定補償。

如下圖綠線重點,是指雇主有替員工投保「勞保」、或「商業保險」,其理賠的金額,可以抵充雇主對於職業災害補償的責任。

也就是說員工如果因為職災而導致死亡,雇主須給付5個月平均工資之喪葬費,另外還得一次性給付40個月平均工資的死亡補償給予遺囑。

【4種】雇主要面臨的職災責任

承上圖的紅色框,是指要由僱主負責的「四種」職災給付責任的規定條款,且必須依照「勞工保險條例」的規定,給予受害員工的最基本補償。

- 一、勞工因職災「受傷」、或「罹患職業病」,雇主必須補償必需之醫療費。

- 二、勞工因職災,在醫療期間無法工作時,雇主應按原領工資予以補償。

- ※但如醫療時間已達二年依然不能痊癒,且已審定為「喪失原有工作能力」,雇主可用一次給付40個月平均工資的方式,來免除「工資補償」責任。

- 三、勞工因職災,在治療後符合勞保失能標準,雇主應按其平均工資與失能程

- 度,一次給予失能補償。

- 四、勞工因職災、或因罹患職業病「死亡」,雇主須給付5個月平均工資之喪葬費,另外還得一次性給付40個月平均工資的死亡補償給予遺囑。

開除員工就可以不用對已發生職災的員工負責?

有些雇主以為,只要把員工給「開除」就可以不用對發生職災的員工負責,但其實「勞動基準法」第13條有規定:醫療期間,雇主不得終止契約。(如下圖)

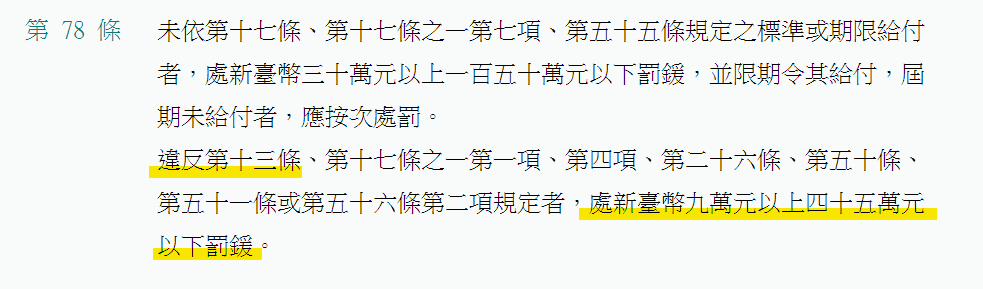

如果惡意開除員工,老闆將會面臨到「勞動基準法」第78條的處罰,而被開除的員工也有可能以「民事」、或「刑事」的法律途徑,向老闆提起訴訟。(如下圖)

當老闆的難處、與僥倖心態

如果認為公司規模不大、工作也不危險、請的人還是「臨時工」,替員工加勞保,又是一筆開銷,且還要登記公司行號,已經賺不了錢了還要支出,寧願冒險不保。

有這樣的想法,如同在鋼索上行走,暴露於風險之中,所謂職災也不僅是只有在工作場所才會發生,就連員工的「上下班的路途中」也在職災保障範圍內。

所以真心建議要為員工投保「勞工保險」,如果員工真的不幸發生嚴重的職業災害問題,老闆至少有勞保可以撐腰;相對的員工也較有保障。

有勞保可完全免除職災除責任?

雇主替員工投保「勞工保險」,是遵守「勞動基準法」的規定,在現實中有很多案例,勞保「理賠」金額依然不足以照顧已發生職災的員工。

遇上較嚴重的職災事故,員工依然向雇主提出「民事損害賠償」,也因為有勞保還賠不夠的問題,使雇主依然官司纏身,此時「商業保險」就扮演了很重要的角色。

企業保險應該怎麼買?

公司想要買「企業險」的商業保險,前必須先了解自己公司是需要的是什麼?才不會買到不符合自己公司的保險商品。

目前市面上關於「企業險」的保險種類繁多,主要分為「雇主意外責任保險」、「雇主補償保險」及「團體傷害保險」等三大類。

這三類在保單的設計上,分別有針對「民事損害賠償責任」、「因職業災害之補償責任」及因公司內部「員工福利」之實際需求等基礎。

企業險商品性質與用途

關於企業險的「理賠對象」、與「理賠方式」,會依販售的保險公司經營的「性質」而有所不同。

人壽保險公司販售的企業險商品,賠付對象為「員工」,理賠的方式採「定額給付」;也就是合約條款上寫賠多少就賠多少,此商品為公司給員工的福利。

產物保險公司販售的企業險商品,賠付對象為「雇主」,理賠的方式採「非定額給付」,也就是依「民法損害賠償責任」大小來決定理賠金額多寡,此商品為保障雇主的商品,當雇主有責且被要求民事求償時,可以將其風險轉嫁給保險公司。

買企業保險的先後順序

順序建議:1.「勞工保險」➜2.「責任險」➜3.「職災補償」➜4.「人壽團體險」。

- 首先投保的是「勞工保險」,這是為了要符合「勞基法」要給員工的最基本保障。

- 投保產險公司的「責任險」,假設勞保理賠金不夠,雇主又有過失責任,且被員工提出求償時,保險公司可以替雇主承擔被求償的風險。

- 加保「職災補償」,當員工發生職災事故,除了可以領勞保的職災給付以外,還可再領一筆由「保險公司」理賠的職災補償。

- 第四針對員工的福利,可投保「人壽保險公司」的「團體險」商品,讓員工享有24小時的「意外、疾病、壽險」保障,另外也可用團險規劃員退休的福利。

沒有「責任險」的缺點

老闆只投保屬於員工福利類型的「團體保險」,雖然「勞基法」有規定如果發生職災,老闆可用其他方式賠償作為抵充。

但台灣也曾經發生過,團體保險被主張為「員工福利」,法院判雇主所投保的團體保險「不得抵充」民事損害賠償的案例,所以不同商品性質的投保順序很重要。

雖然不是每個案件都會這樣做宣判,但還是建議不同商品性質的投保順序很重要;參考最高法院68年台上字第42號判例見解。

總結

關於買對保險、正確規劃順序,不僅可以保障員工、同時也保障雇主,希望透過此文章簡單介紹,可傳遞勞工保險、雇主責任任險、團體保險的重要性。