買車時車廠的業務都會推薦客戶,除了一定要購買強制險以外,最好還要再多買「全險」,這樣保障才會足夠。

但替車子買全險的真的有那麼重要嗎,買車不是只要有強制險可以領牌就好了,為什麼我還要多花錢買呢?而且買車商業務所推薦的車險真的會有比較好嗎?

內容目錄

汽車保險的三種型態簡介

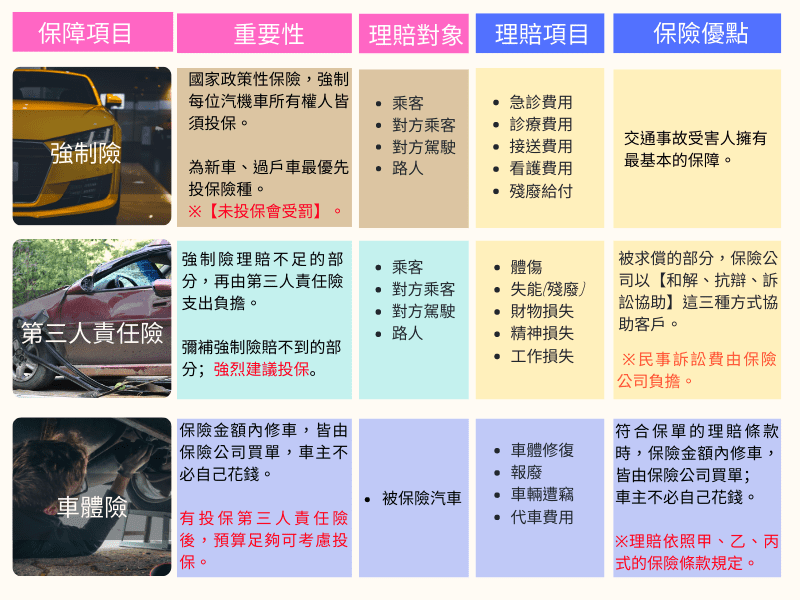

車險主要分成【強制險】、【第三人責任險】、【車體險】這三種,其中「強制險」與「第三人責任險」這兩者的性質較為相同,可以把它理解成專門賠付給對方的保險,而「車體險」主要就是用來理賠自己的修車費。

汽車保險的投保規則

【強制險、第三人責任險、車體險】為車險的「主契約」,依照投保規則來說這三個險種必須最優先投保,之後想要再增加其他的保障,就依序在這三種主契約底下「附加」上不同的保險契約。

汽車、機車險種購買順序建議

車險的投保順序為1.「強制險」➜「2.第三人責任險」➜「3.車體險」,正確的投保順序,才不會花大錢買錯保險。

- 【強制險】為第一優先投保項目,因為它是屬於「國家政策性保險」,法律規定每位汽機車所有權人或駕駛人皆須投保,而且無論新車領牌、或是舊車過戶都必須要有強制險才能辦理。

- 【第三人責任險】為第二個投保項目,對於精神損失、工作損失、失能、殘廢、勞動力減損等,被民事求償的部分,依投保金額範圍內,保險公司可以提供「和解、抗辯、訴訟協助」的服務;補足強制險不賠的缺口。

- 【車體險】最後如果車齡條件符合、或是預算足夠,可以考慮投保車體險,況且對於多數產險公司的「投保規則」來說,必須先投保第三人責任險,才可以投保車體險;車體險的好處是當發生車禍事故,車主的修車費用可以由保險公司支出。

什麼是責任保險?

責任保險是當自己需要依法負「民事損害賠償責任」時,由保險公司來承擔賠償責任的保險產品,也就是說它主要是賠給「第三人」,而不是賠給自己。

而所謂的「第三人」,就是除了自己以外的「別人」,例如:【你、你們、他、他們】…等等。

就很像在玩射擊遊戲那樣,從自己的視角看出去,只會看見別人不會看見自己;除了自己以外的別人也就是「第三人」。

責任險種類

除了汽車責任保險以外,責任險其實與我們的日常生活息息相關,像飲料、食品上的「產品責任保險」、「公共意外責任保險」、「雇主補償責任險」…等等。

而在保險名稱中只要有關於【責任】這兩個字的保險商品,基本上它就是用來替被保險人把「民事賠償責任」的風險轉嫁給保險公司的商品。

責任險理賠的條件?

責任保險它的理賠基礎,必須是在被保人「自己有責任」與「有被對方求償」的情況下,才會啟動理賠的保險商品。

舉例:小名開車在等紅燈的時候,突然被後面的機車的老王給追撞,雖然老王有受傷,但小名沒有違規的肇事責任,所以小名買的第三人責任險是不會啟動理賠的。

而老王還是可以申請「強制汽車責任保險」,而因為小明因為沒有肇事責任,所以小明也不會因為這樣而被調漲強制汽車責任保險的保費。

舉例:小名有天騎車闖紅燈而撞上一位老婦人,雖然小名的肇事責任為100%,但老婦人因為沒受太大的傷所以沒有向小明求償,所以責任險也不會啟動。

【責任保險啟動2要件】

一、 被保險人依法對第三人有賠償責任。

二、 被保險人有被要求賠償。

強制汽車責任保險的功能

強制汽車責任保險屬於「國家政策性保險」,為了保障每位因遭受交通事故而受傷、死亡的人最基本權益,法律規定每位汽機車所有權人或駕駛人皆須投保。

強制汽車責任保險的理賠申請比較單純,它不用看「肇事責任」也可以賠,只要是因為車禍事故而導致受傷的人,都可以申請強制險的理賠。

而就算肇事人無投保強制「強制汽車責任保險」,受害人依然可以向「財團法人汽車交通事故特別補償基金」,提出「補償」申請。

強制險保障項目

- 每一個受傷的人可以申請強制險的醫療費用上限為20萬元。

- 死亡每一個人可以賠200萬。

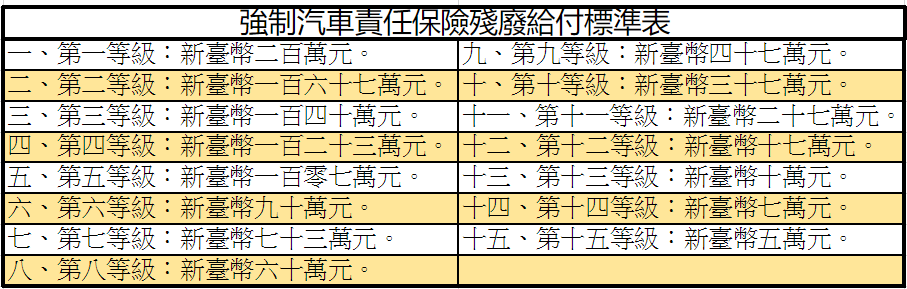

- 殘廢或失能的理賠上限也是200萬;※注意:死亡與殘廢(失能)的200萬額度是共用的;且強制險的殘廢(失能)等級表共有15級。

全國法規資料庫連結 【建議用電腦版瀏覽下載】

汽車第三人責任險的功能

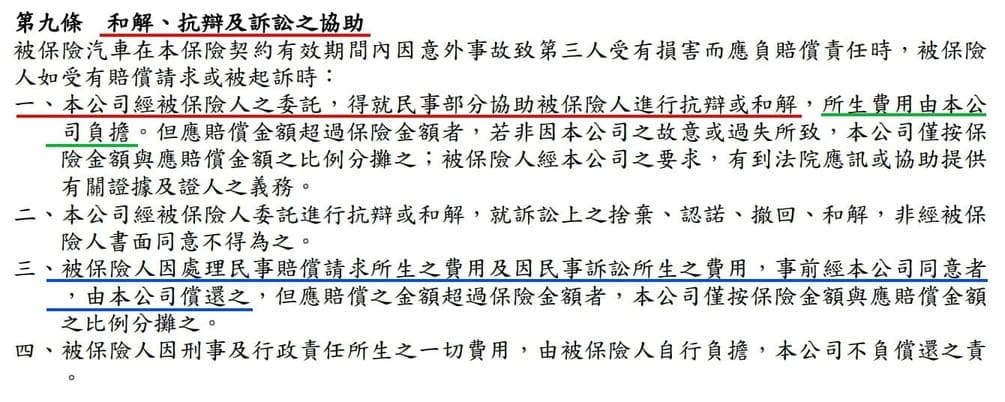

第三人責任險最主要的功能是,當車禍事故發生時,由保險公司承擔賠償責任,提供「和解、抗辯、訴訟協助」的服務。

也就世說保險公司要在被保險人被提「民事訴訟」之前,替客戶用「調解」的方式與對方達成「和解」協議,而就算真的被提起民事訴訟,保險公司也要協助出庭「抗辯」,並支出「訴訟」庭費用。

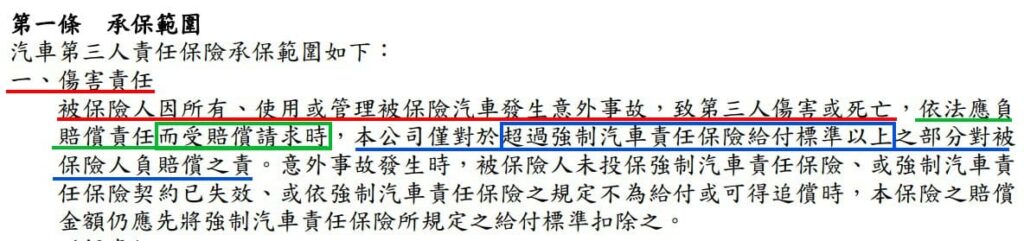

汽車第三人責任險「傷害責任」理賠範圍

因肇事人所致之交通事故導致有人受傷、死亡時,肇事人應依法負「民事損害賠償責任」,但要在被受害人有提出「民事損害賠償」的條件下,保險公司才會理賠,且僅針對超過強制險的理賠範圍負賠償責任。(如下圖)

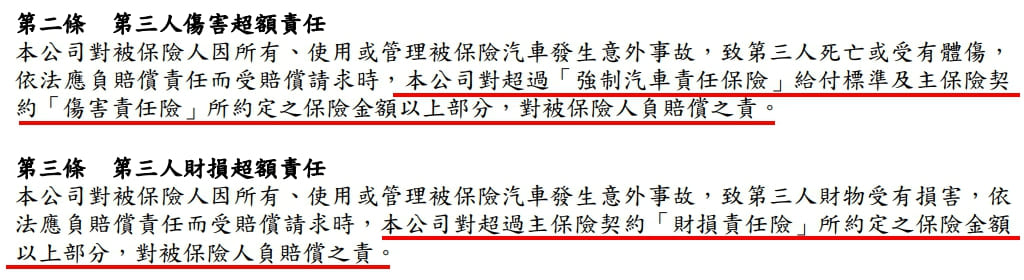

汽車第三人責任險「財損責任」理賠範圍

因肇事人所致之交通事故導致有人的財物損失,肇事人應依法負「民事損害賠償責任」,但要在被受害人有提出「民事損害賠償」的條件下,保險公司才會理賠。(如下圖)

汽車第三人責任險的理賠條件、與限制

啟動第三人責任險的前提是,肇事者必須要有肇事責任,且受害人必須要有提出損害賠償的要求之下,保險公司才會啟用第三人責任險的理賠機制。

第三人責任險的理賠【三條件】

● 肇事者必須要有肇事責任、且受害人必須要有提出損害賠償的要求。

● 主要是賠償,強制險賠不到、或賠不夠的部分。

● 依照「肇事責任的比例」做損害填補的賠償。

汽車超額責任險

前面有提到,第三人責任險是理賠強制險不足的部分,如果第三人責任險還是不夠賠的時候,就由超額責任險來彌補其不足的部分。

※超額責任險,最主要就是補足「強制險」以及「第三人責任險」賠不夠的部分;主要理賠「體傷」跟「財損」兩項。

汽車購買超額責任險的理由

購買超額責任險主要是怕理賠的金額不足,當「強制險」與「第三人責任險」賠不夠的時候,還有「超額責任險」做最後一道防線。

目前路上有蠻多的「進口車」、「超跑」,有時不小心撞到這類的高級車,維修費用可能要數十萬甚至上百萬,這對於第三人責任險的財物損失額度可能會不足。

所以超額責任險的另一個賣點就是,它也可以把財物損失的理賠額度拉高。

汽車可以只買超額責任險嗎?

超額責任險的保額通常都很高,通常會有500萬、1000萬、2000萬的設計,而且理賠範圍還包含「體傷」與「財損」,那可否只買超額責任險,其他的保險不買呢?

【參考上圖的紅線】,超額責任險主要是理賠超過「強制險」理賠範圍以外的部分、及超過主保險契約「傷害責任險」所約定的保險金額以外的部分。

也就是說只有已被購買的「強制險」與「第三人責任險」,在賠不夠的時候,超額責任險才會啟動理賠,所以基本上「超額責任險」是不可以單獨購買的。

※注意:每家保險公司的保單商品可能會稍有不同,有少部分幾家有再販售套裝型的超額責任險;並不用將第三人責任險與超額責任險分開買。

汽車險保險金額的意思

下圖紅框內寫著「第三人責任險-傷害」:每一個人傷害200萬/、每一意外事故之傷害400萬,「第三人責任險-財損」每一意外事故之財損20萬。

意思就是說超過「強制汽車責任保險」的理賠範圍之外,第三人責任險可以再理賠的金額上限。

- 每一個人傷害200萬:意思是指在一起事故裡,超過強制險理賠的部分,保險公司對「每一個人」的傷害、死亡理賠金額,上限為200萬元。

- 每一意外事故之傷害400萬:意思是指保險公司對「整起事故」的傷害、死亡給付,總額上限為400萬元。

- 每一意外事故之財損20萬:意思是指在「整起事故」裡,針對「財產損失」部分理賠上限為20萬元。

上圖綠框寫著「第三人超額責任險」:1000萬。

- 意思就是說當「第三人責任險」的理賠項目「傷害與財損」還不夠賠的時候,「超額責任險」的理賠總額可以再賠1000萬元為限。

東森新聞報導:撞天價超跑賠不起! 車主考慮「超額險」自保

車險保險金額的賠法,多少合理?

前面所說的,購買責任險的目的就是為了「轉嫁風險」,而在「調解」的過程中理賠的金額又是怎麼賠的呢,是不是保額寫多少就直接賠多少?

問:在調解的過程中,保戶可能會覺得為什麼保險金額上明明寫200萬,但為什麼對方向我求償100萬時,保險公司只願意賠30萬呢?保險公司不是故意不賠?

答:在調解的時候,保戶可能會誤以為保險金額寫多少就能賠多少,但事實上責任險的理賠是以「損害填補原則」為主,保險公司在理算保險金額的時候,必須要把「肇事責任」的成數x保險金額來理賠。

簡單舉例 【A均投保第三人責任險200萬】

車禍事故中,A君的肇事責任為【3成】、B君的肇事責任為【7成】,B君向A君求償損失的100萬,而依照肇事責任來說,A君只需要負擔3成的責任,所以保險公司以100萬×3成責任計算,等於賠30萬給予B君。

汽車車體險是什麼

關於強制險、第三人責任險的理賠對象,是對方人的「體傷」與「財損」,而車體險的理賠對象為「自己」,也就是理賠自己車體「維修費用」的保險。

而「車體險」與「第三人責任險」除了理賠對象不同,所保費也是分開計算,車體系數、責任險等級、強制險等級,這些都可以在保單上看到。

※一般民眾很容易誤以為有購買「第三人責任險」就會有包含「車體險」在內。

買汽車車體險的好處

當遇到車禍事故時,雙方往往會為了「肇責」問題而爭論不休,如果遇到耍無賴的人,想修車就還得自掏腰包,影響愛車送修的時間就算了,還要受一肚子氣。

而車體險就是保障自己車體維修的部分,只要符合理賠條款的規定,自己車體的維修問題就不用再看對方臉色了。

車體險的種類

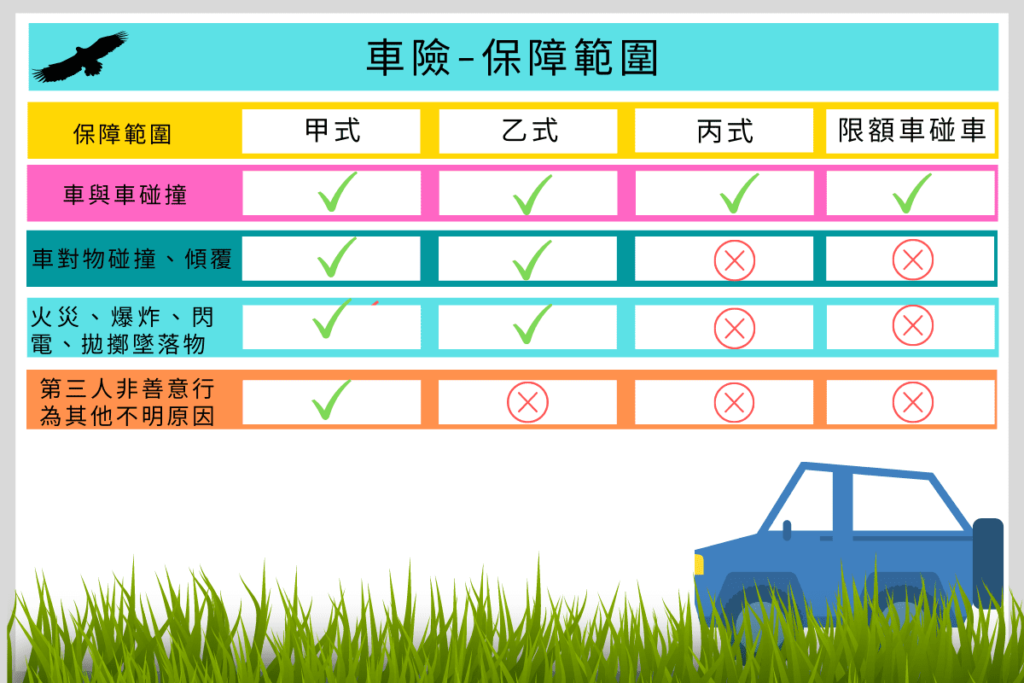

為新車多買一份「車體險」也多添加一份保障,但車體險有分成「甲式、乙式、丙式」、與「限額車碰車」,這些到底差別在哪呢,應該怎麼選?

「甲式、乙式、丙式、限額車碰車」都為車體險,但有不同的理賠範圍。

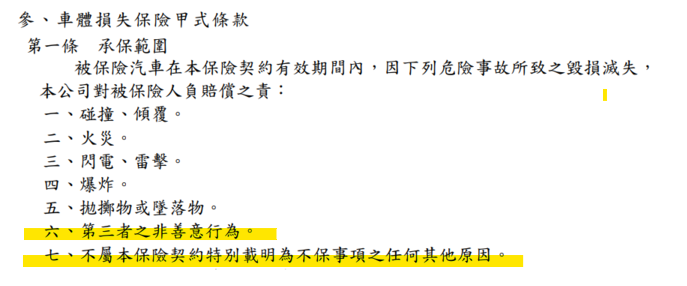

汽車甲式車體險

所有車體險的保障範圍最廣的為【甲式車體險】;承保範圍包含「碰撞、傾覆、火災、閃電、雷擊、爆炸、拋擲物或墜落物」。

(如下圖)主要是「第六項、與第七項」保障:「第三者之非善意行為、不屬本保險契約特別載明為不保事項之任何其他原因」,都會賠。

汽車乙式車體險

【乙式車體險】與【甲式車體險】相比,於少了「第六項、與第七項」的保障。

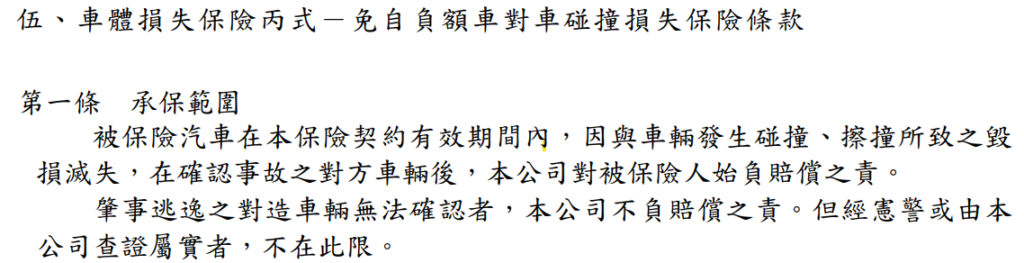

汽車丙式車體險

丙式車體險範圍最小、費用最低,僅理賠車與車之間的交通事故情況,因此需有警察筆錄及現場事故紀錄才能做理賠。

汽車甲式、乙式、丙式條款對造

| 險種 | 承保範圍 |

| 甲式 | 一、碰撞、傾覆 二、火災。 三、閃電、雷擊 四、爆炸。 五、拋擲物或墜落物。 六、第三者之非善意行為。 七、不屬本保險契約特別載明為不保事項之任何其他原因。 |

| 乙式 | 一、碰撞、傾覆。 二、火災。 三、閃電、雷擊。 四、爆炸。 五、拋擲物或墜落物。 |

| 丙式 | 對造汽車雖肇事逃逸無法確認,但經憲警現場處理且經由本公司查証屬實者,本公司亦負賠償之責。 |

總結 汽車、機車一定要買保險嗎?

根據【中華民國內政部統計處】資料,在台灣每天約有1000件以上的交通事故發生,無論開車或是騎車,甚至是只有單純的走在路上,都有可能會發生車禍事故。

所以不管是遵守交通規則的安全駕駛,還是技術純熟的老司機,最基本的「強制險」與「任意第三人責任險」絕不能少!!

如果心態還停留在,只投保強制險就好、不買強制險也沒關係、第三人責任險等手頭寬裕一點再來投保就好...等心態,真心奉勸不要開車不要騎車,萬一發生嚴重交通事故,導致受害者家庭破碎這是再多的保險金也賠不起的。

參考Youtube 中時新聞網,【天價!車禍撞癱騎士 法院判賠3134萬】

或許不是每件車禍都是很嚴重的事故,但開車買保險絕對是一種負責任的行為;買保險雖然不能防止車禍事故的發生,但至少可以在事故發生後對受害者盡最大的彌補責任。

給我建議

如果各位讀者覺得我的文章不錯,可以在下方留下您的E-MAIL,如果我有新的文章出來,可以第一時間通知您閱讀。

當然文章內容如果有需要改進的地方,也希望您可以留下意見給我,您的回覆是使我成長的動力。

我個人希望,買保險的動機不是要建立於恐懼之上,而是一種愛與責任展現。