婦產科產房在一陣忙碌後,漸漸傳來頗有生命力的哭聲!越來越宏亮越來越宏亮~恭喜你當爸爸了;恭喜你當媽媽了~

每一個家庭誕生了新生命想必是件非常幸福的事,此起彼落的祝福聲,總不絕於耳新生命的到來總該為他規劃一分保障吧,聽說新生兒投保保險除了價格便宜外還有什麼好處呢?

看完108年新生兒買保單的好處這篇再找你最信任的業務員好好的討論一番~

醫療型保險有等待期

等待期的意思就是當被保險人在購買保單生效後,在保單條款規定的天數內所發生的疾病不予理賠。

- 醫療住院、實支實付類型的保單等待期為30天。

- 重大疾病險、癌症險等待期為90天。

- 意外險與壽險無等待期。

- 目前市場上依然有無等待期的商品可至各保險公司諮詢

等待期,主要是為了防止被保險人帶病投保而設計的一個保單條款,比方說當保單於1月1日生效,則要到1月31日起才會正式啟動醫療險的理賠機制。

但如果被保險人真的於剛滿31天後就發生需要理賠醫療險的情形時,我認為短期理賠保險公司會視病情需要而調閱病歷,就算是無等待期的商品短期理賠也是一樣(所以不要心存僥倖該告知的還是要告知!!)

短期理賠的定義個人認為是5年內,如有更正確的資訊請(留言)通知我,感謝您

新生兒投保優勢

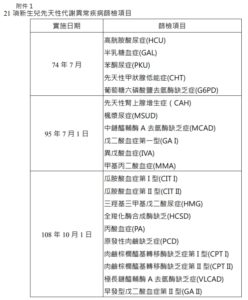

而對於新生兒保單,金管會在101年9月19日發函,要求各家保險公司商品設計時,契約條款應明定旨揭新生兒篩檢【含現行11項及未來增列之項目】之相關疾病排除等待期間,而108年更又增加為21項。

意思就是說當108年10月1日起,幫小寶寶投保保險後30或90天內如發現有關於21項新生兒先天性代謝異常疾病的話,是不用受等待期限就可以理賠的。

把握投保時間

有些小寶寶出生後難免會有小感冒或住院情況,之後要替小寶寶投保保險,保險公司基本上都會要求評估且延後投保。理論上來說,從小寶寶出生報戶口,到保險公司正式投保通過的這段期間越短,對於寶寶的保險保障是越有利。

(但千萬不要為了要投保保險,而延遲該做的檢查)

未報戶口也能先投保

在台灣目前市面上有少數幾家保險公司,有受理新生兒出生當日,在還未報戶口的情況下接受送件投保的服務,等待有正式的姓名與身分證字號後,再請業務員更換正式的要保書送核保,待核保正式通過後生效日即為第一次送件的時間,可以縮短一般醫療型保險的等待期間。

(詳細的作業流程請洽詢該保險公司)

怎麼規劃呢?讓谷歌姊先說給你聽 【家庭支柱的保障一定要優先】

參考網站與圖表資料