內容目錄

交通事故統計

根據”中華民國內政部統計處”針對發生有「人員傷亡」的交通事故統計資料,從民國89年起至109年間,台灣每年發生有人員傷亡的交通事故件數統計,一直都有逐年攀升的趨勢。

而從103年開至今,台灣每年基本上會發生約30萬起, 「 A1 」、「 A2」類別的交通事故;相當於每天平均會有800多起的交通事故產生。

其中這並不包含單純車損且無人受傷的「 A3」類資料統計,如果將「 A3」數據加入,每天平均約有1000多起交通事故發生。

道路交通事故-【人員傷亡分類】

A1:有造成人員當場死亡或於24小時內死亡,的交通事故發生件數。

A2:有造成人員受傷或超過24小時死亡,的交通事故發生件數。

A3:無造成人員受傷或死亡,僅只有財物損失的交通事故發生件數。

什麼樣的狀況屬於車禍呢?

當駕駛在開車途中,發生無可避免的突發事件, 使生命財產遭受損失的狀況,稱為【車禍】;而根據法規《道路交通事故處理辦法》的第2條第一款所載 ,將車禍定義為「道路交通事故」。

道路交通事故處理辦法 (第2條第一款)

道路交通事故:指「車輛」、「動力機械」或「大眾捷運系統車輛」,在道路上行駛時致有人「受傷或死亡」,或致車輛、動力機械、大眾捷運系統車輛、「財物損壞」之事故。

車輛的定義

【車輛】:指非依軌道電力架設,而以原動機行駛之汽車(包括機車)、慢車及其他行駛於道路之動力車輛;根據法規《道路交通管理處罰條例》第3條第八款

動力機械的定義

【動力機械】:指無須依賴其他車輛運送,可逕依自備之動力及傳動系統、車輪或履帶移動之機械;根據法規《道路交通安全規則》第 83 條

大眾捷運系統車輛的定義

【大眾捷運系統車輛】:指《大眾捷運法》所定大眾捷運系統使用之專用動力車輛。

再根據《大眾捷運法》第三條:大眾捷運系統,指利用地面、地下或高架設施,使用專用動力車輛,行駛於導引之路線,並以密集班次、大量快速輸送都市及鄰近地區旅客之公共運輸系統。

車禍的權益與強制險基本保障

在台灣若發生符合《道路交通事故處理辦法》認定的車禍事故時,受害人與當事人雙方,若有發生「受傷」或是「死亡」狀況,都可以向「產物保險公司」申請「強制險理賠」、或向「財團法人汽車交通事故特別補償基金」,提出「補償」申請。

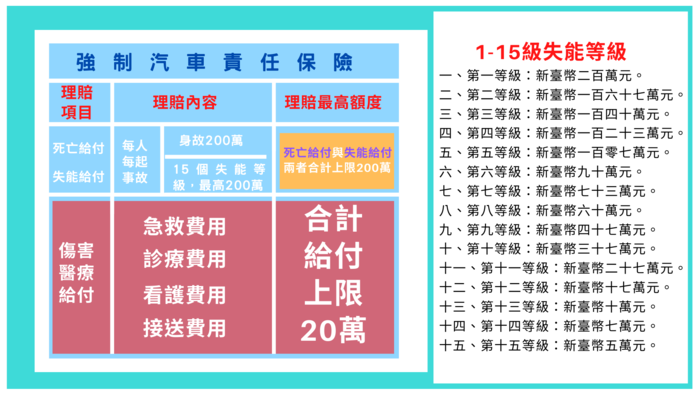

強制險與三大給付項目

而強制汽車責任保險是屬於「國家政策性保險」,以法律來強制每位汽車所有權人或駕駛人皆須投保,目的是保障每位交通事故中受害者,可在強制汽車責任保險法所規定的給付範圍內,獲得基本的的補償。

強制汽車責任保險最主要的理賠項目分為三大項:「死亡給付」、「失能給付」、「傷害醫療給付」。

- 死亡給付:受害人因汽車交通事故致死亡者,其死亡給付為每一人新臺幣200萬元。(死亡給付、失能給付額度共用)

- 失能給付:受害人因汽車交通事故致失能(殘廢)者,其失能給付最高為新臺幣200萬元;須依十五種失能等級認定。

- 傷害醫療給付:受害人因汽車交通事故致身體傷害,每一受害人每一事故之傷害醫療費用給付總額,以新臺幣20萬元為限;其必須且合理之實際支出之相關醫療費用為限。

※死亡給付、失能給付額度共用,兩者理賠合計上限為200萬元

強制險傷害醫療費用與限制

傷害醫療費分為四種項目,「急救費用、診療費用、接送費用、看護費用」;這四種費用總和申請限制為20萬元。

注意【體傷20萬的醫療額度】!!並非指所有醫療費用的20萬元,而是有限制的,請參考Youtube 【好野人】影片介紹;

- 急救費用:急救費用是指因救助搜索、救護車及隨車醫護人員產生的費用,事後可憑收據申請理賠。

- 診療費用:以全民健保身分就醫,掛號費、病房差額、膳食費,以及義肢、義齒或各項醫療材料,都可申請診療費用。【注意:經醫師認為治療上必要之醫療材料(含輔助器材費用)及非具積極治療性之裝具所需費用為限】

- 接送費用:指受害人於合格醫療院所,因往返門診、轉診或出院之合理交通費用。【2萬元為限】

- 看護費用:指受害人於住院期間因傷情嚴重所需之特別護理費及看護費等。但居家看護以經合格醫師證明確有必要者為限。

強制汽車責任保險的優點

強制汽車責任保險採「無過失責任制」,所以當發生交通事故時,雙方「當事人」皆可不必經過「肇事責任」歸屬確認、或「訴訟程序」,皆可「直接」向對方所投保的產物保險公司,提出申請「強制汽車責任保險」之保險給付。

若申請的對象無投保強制汽車責任保險,亦可向「特別補償基金」申請補償金。

強制汽車責任保險不賠事項

強制險給付雖採「無過失責任」,但若申請人是因「故意」或「犯罪」等行為,而導致交通事故發生,則產物保險公司與特別補償基金將不給付保險金。

不賠範例

小明駕車運毒途中與老王發生車禍事故,導致自己雙腿截肢,此事故因屬「犯罪」行為,所以小明日後不得向老王所投保的產物保險公司提出強制險的保險給付與失能給付;特別補償基金一樣也不得申請。

強制汽車責任保險追償

因為「故意或犯罪」行為導致被保險汽車發生交通事故,使第三人遭受傷害、死亡者,受害人仍可向產物保險公司或特別補償基金申請保險給付;但產物保險公司與特別補償基金,將會代位行使請求權人對被保險人追償。

追償範例

因小明的犯罪行為所致的車禍事故傷者老王,可向小明所投保的產物保險公司或向特別補償基金申請提出保險給付。

但產物保險公司或特補基金,會針對已賠付給老王的錢像小明追償。

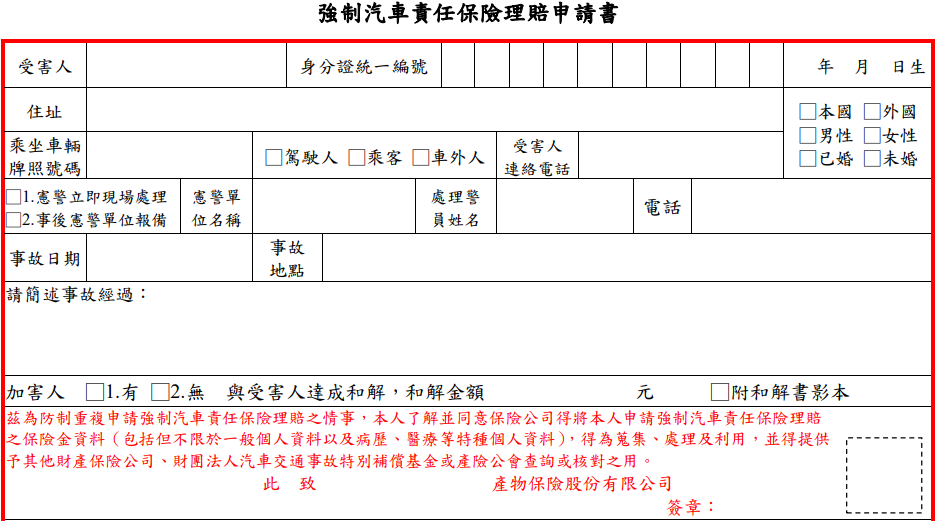

各家保險公司強制險申請

目前每家產物保險公司所使用的【強制汽車責任保險理賠申請書】格式皆相同,頂多會再印上不同產物保險公司名字。

申請強制險六種必帶文件

申請「強制險」的表格共有9份資料表要填寫,對一般沒申辦過的民眾來說,可能會覺得有點複雜,所建議到對方所投保的產物保險公司,請櫃台人員協助填寫。

強制汽車責任保險理賠申請書,【有六種資料一定要帶到以免白跑一趟】

◈以下針對一般體傷所需準備的文件整理◈

- 【道路交通事故登記聯單】⇒需正本,如遺失可再找當時承辦員警補發,如果有和解書就帶著,還沒和解沒有和解書也沒關係。

- 【初判表】⇒教學連結請服用↪【6步驟用手機申請車禍資料】↩

- 【身分證明】、【行照】、【駕照】⇒如受害人沒有開車、或為行人,行照與駕照免附。

- 【診斷證明書】、【收據】⇒只要是此次事故的相關看診收據,建議都戴上,因為這關係到交通費用的車資估算;可以用副本。

- 【印章】⇒保險金申請人的印章,盡量不要使用開戶印章。

- 【銀行帳戶封面影本】⇒任何一家都可以使用。

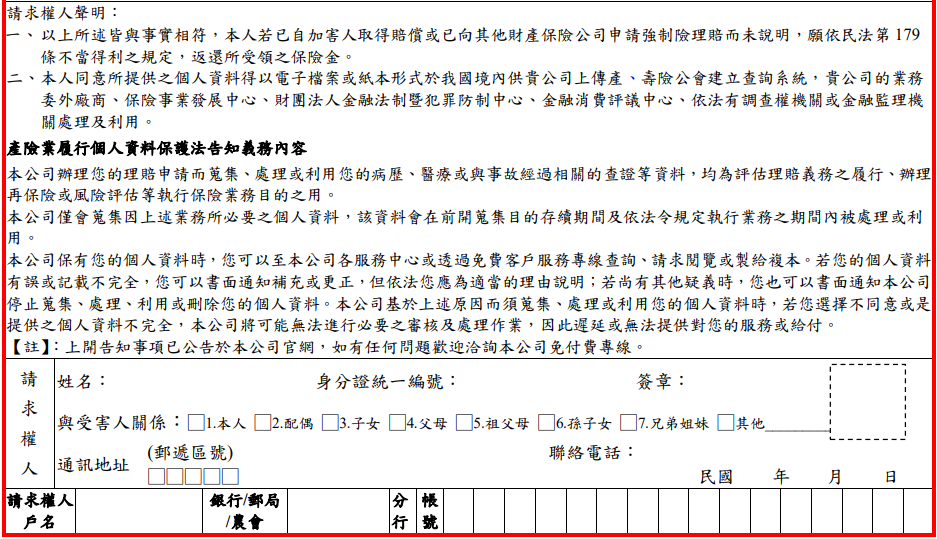

※如果保險金申請的當事人無法臨櫃辦理,可以委託他人代理申請;代理人要記得出具委託書、與代理人自己的身分證明文件。★★★切記委託書絕對要親簽

各家產物保險公司服務據點連結網址整理

| 【服務據點查詢連結】 | 【免費服務電話】 |

|---|---|

| 富邦產物保險 | 0800-009-888 |

| 國泰產物保險 | 0800-212-008 |

| 新光產物保險 | 0800-789-999 |

| 明台產物保險 | 0800-528-528 |

| 泰安產物保險 | 0800-012-080 |

| 兆豐產物保險 | 0800-053-588 |

| 南山產物保險 | 0800-024-889 |

| 第一產物保險 | 0800-288-068 |

| 華南產物保險 | 0800-010-850 |

| 和泰產物保險 | 0800-880-550 |

| 台灣產物保險 | 0809-068-888 |

| 台壽保產物保險 | 0800-075-777 |

| 旺旺友聯產物保險 | 0800-024-024 |

| 新安東京海上產物險 | 0800-050-119 |

車禍會面臨的法律責任

根據交通事故分類,【A1、A2、A3】來看,肇事者可能會面臨三種法律責任要負責,分別是「刑事責任」、「民事責任」、「行政責任」。

如果忘記A1、A2、A3是什麼?請點我回標題一《交通事故統計》複習。

交通事故的【刑事責任】

交通事故引發的「刑事責任」是指交通事故發生過程中,肇事人有不當肇事行為因而致人死、傷,構成刑法犯罪要件所應負的責任。

【參考Youtube影片】 公民叮:刑法(4)-怎麼樣算犯罪?刑事責任能力

交通事故的【民事責任】

交通事故引發的「民事責任」係指交通事故發生過程中,肇事人有不當的肇事行為致生損害時,所必須擔負民事上的損害賠償責任。

民法第184條第1項規定「因故意或過失不法侵害他人之權利者,負損害賠償責任。」倘若肇事人無故意或過失,則無賠償責任 。

【參考Youtube影片】 公民叮公民叮:民法(5)-民事責任

交通事故的【行政責任】

交通事故引發的「行政責任」係指交通事故發生過程中,肇事人有 違道路交通管理處罰條例等法令之不當行為,依規定應接受罰鍰、 記點、講習、吊照等行政罰的責任。

【參考Youtube影片】 公民叮公民叮:行政法(1)-為什麼要有行政法?

車禍發生後的求償項目

醫藥費、看護費、薪資損失、精神慰撫金、財物損失

調解與和解

當車禍事故生後,一般受害者心態都會認為我一定要上法院告對方,其實這說法並正確,因為根據《民事訴訟法》第 403條第七款:因道路交通事故或醫療糾紛發生爭執者,於起訴前應先經過法院調解。

所以就算是直接到法院向對方提告求償,也會先被移送到「調解庭」,再由代表中立的第三方「調解委員」,來協助雙方調解進而達成和解事宜。

※調解委員並無權力下判決,如雙方和解不成立,會再由承審的法官判決。

而所謂的【調解】,就是當「聲請人」與「對造人」在各自所提出的要求條件下,雙方都能互相達成共識的【和解】結果;根據 《民法》第736條:稱「和解者」,謂當事人約定,互相讓步,以終止爭執或防止爭執發生之契約。

商談和解與心態

調解與和解的本意,是讓雙方以「談條件、互相讓步」的方式,來終止雙方之間原有的爭執;其優點是不必浪費時間進行複雜的訴訟程序。

建議不要把調解庭當成「爭論是非對錯」的地方,當條件談不攏或無法達成和解,就大動肝火、發脾氣、大小聲,基本上並無幫助;既然稱為調解,雙方在未達成共識前,本來就沒有義務要無條件接受對方的主張。

對於受害者來說,向對方求償自己所遭受的損害是天經地義,會有要求對方賠錢補償的心理也是人之常情,如果的調解無法成立,那最不得已的手段就是走訴訟管道,由法官進行裁決!!

訴訟比較好?

在雙方還沒進入正式「訴訟」程序之前,調解是最好的解決方式,因為調解程序不需要額外支出律師費用,所以如果非必要建議盡量以調解方式達成和解協議。

況且任何狀況都不能保障,進入訴訟程序等法官判決的結果,會比與對方和解還來的有利;所以法律之前人人平等這句話,有時對受害者來說根本是二次傷害。

強制險與第三人任險

強制險是國家的政策性保險,根據《強制汽車保險法》第6條規定汽車之使用人或管理人為「投保義務人」。

未投保強制險

若該汽車之使用人或管理人,發生未幫該汽車投保強制險事宜,則依《強制汽車保險法》第49條規定罰鍰。

雖然每起交通事故都有強制險的最基本保障,但理賠範圍畢竟是有限的,受害者遭受的損害可能不只身體受傷、死亡、失能這樣,可能還會有財產上的損失、精神上的損失、工作上的損失、或後續失能所導致的勞動力減損的問題。

而強制險理賠範圍外的求償問題,肇事者也必須依責任比例負賠償之責,這也是大多數車禍受害人與肇事人雙方會有爭執的原因所在。

強烈建議,有開車習慣的人除了要投保強制險以外,應加保「第三人責任保險」,如不幸發生交通事故時,針對對方所求償的損失,至少有保險公司可以當靠山。

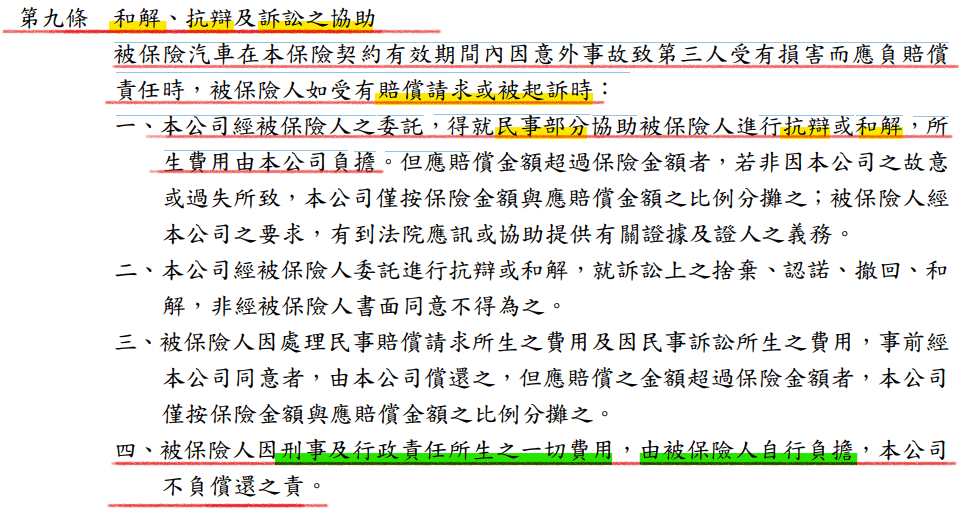

保險公司的義務

以保險公司立場來說,最主要的目的是替客戶「和解」,但要用「多少錢」才可以和解,這就會牽扯到肇事責任問題,通常會以「初判表」、或「現場圖」作認定。

根據「第三人責任保險」的條款,承保範圍是當客戶有應負的「民事損害責任」、「被要求賠償」時,保險公司以【和解、抗辯、訴訟協助】這三種方式協助。

如果和解不成,對方受害者堅持提起民事訴訟,保險公司則會替我方負擔抗辯所需的費用。

再回顧前面所提到的《民法》第736條所提及的:「當事人約定,互相讓步,以終止爭執或防止爭執發生之契約」。 ⇨點我回上查看⇦

保險公司都故意不賠嗎

關於受害者本身的「權益問題」、嚴重受傷後可能還會導致的「失能」問題,本來就不是產險公司應該注意的事,而是受害者自己本身應該提出的權益主張,要一併在調解中提出,再與保險公司達成和解才是。

況且「和解」是建立於雙方都能接受的條件下所達成的共識,基於這個原則保險公司並無違反規定,所以不是保險公司故意不賠的問題,而是受害人有沒有主張要賠˙的問題。

說白一點保險公司是「營利單位」而非「慈善團體」,只要能替客戶解決被求償的問題、賠應該賠的錢,就算是完成份內的工作。

至於受害者沒有提出的「求償權益」,產險公司的理賠人員本來就沒有義務去提醒、也沒有義務協助,別忘了理賠人員也是領人薪水的、而且可能比你想像中的忙,而且就算是要賠付大額的保險金,也是要通過上級審核的;這是問題背後的問題,有空再寫一篇文解釋。

說到這有沒有感覺【法律是保護懂法律的人】這句話形容的如此貼切,平時只會出現在紙上條款法規是靜止的、被動的,得要有人主張或是公權力的執行,才能彰顯它的存在;而保險權益何嘗不是如此呢?

如果想關注我的文章請在下方留言處留下您的E-MAIL。

評議案件統計

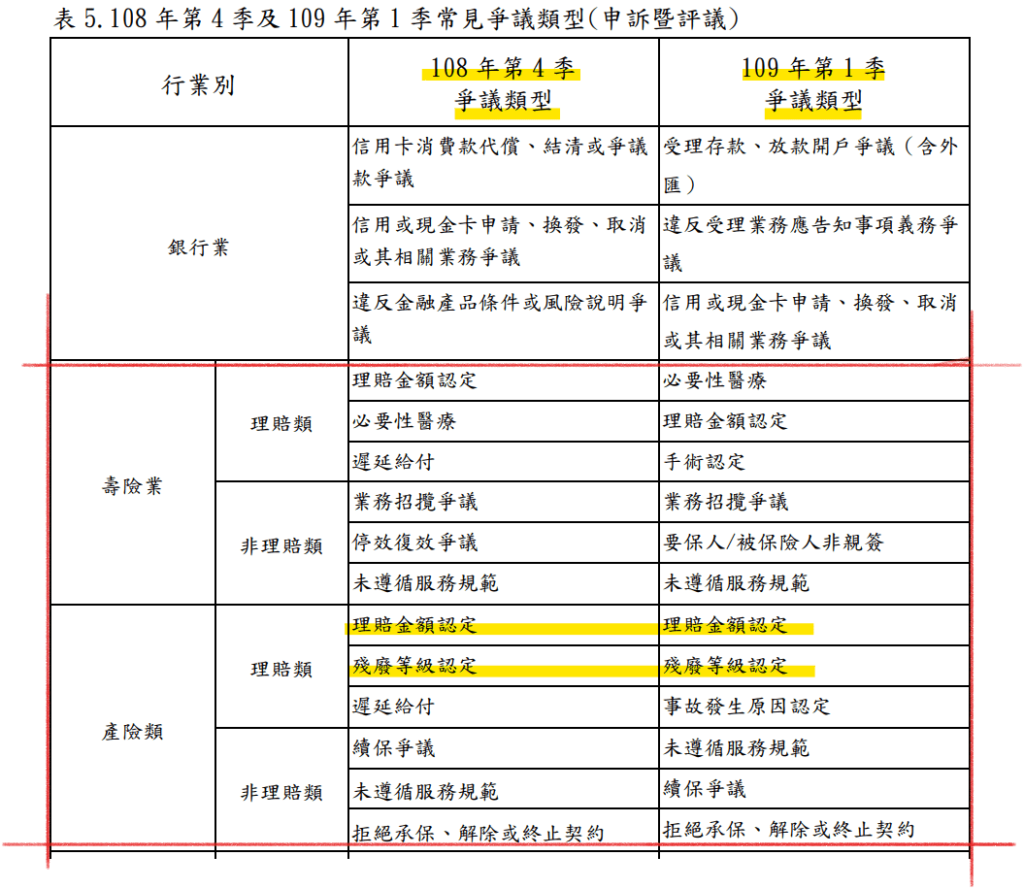

根據【財團法人費者消費者評議中心】第109年度第1季申訴暨評議案件統計說明,爭議案件仍以【保險類】爭議為大宗;109 年第 1 季壽險業申訴案件占總申訴案件數 55.1%,產險業占 21.0%。

再觀察【108 年第 4 季及 109 年第 1 季常見爭議類型(申訴暨評議)】如下圖,仍是以理賠金認定與殘廢(失能)等級認定為爭議項目。

兩大理賠爭議

單以產物保險的理賠爭議來看,這些案件也不全是因為交通事故而產生,也有可能是其他的險種,如果再把時間線拉長,看從104年開始看,依然是這兩個項目為最大宗。

但為什麼「理賠金額認定」與「殘廢等級認定」依然是最大宗的爭議項目呢?如果發生理賠案件,可以順利結案得到滿意的理賠,為什麼還要透過評議中心,保險公司才肯賠錢? 那對於那些得不到應有補償的受害者來說,到底誰才是黃牛?

話雖如此,我並不是想要說保險公司是多麼邪惡,雖然有些事情放大來看確實是很有爭議但那畢竟是少數,而有時候那些少數在社會上又是資源最缺乏的一群人。

但保險商品畢竟是世界上最偉大的發明之一,但用另外一個叫角度來看,擁有一張保險契約才有跟保險公司吵架的底氣與本錢,不是嗎?

車禍處裡專家諮詢—擺渡工作室

寫這篇文章其實是想傳達,關於遇到車禍事故後續處理可能會遇到的問題與,讓透過Google搜尋關鍵字【車禍】而來的讀者了解到,當車禍事故發生,沒有誰是理所當然的要被幫忙的,也許您遇到的問題在我上面也有寫到,希望透過上面的文章可以給你一點建議,或是幫助。

有關於車禍處理、保險理賠…等相關問題,需要與我們做諮詢的,可以與我們助理聯繫,原則上我們會盡可能以「調解」的方式與對方達成「和解」協議。

除非必要狀況我們才會建議走訴訟流程,當然我們也有律師諮詢的資源【但前提是請先與我們了解狀況後再行評估,我們將不收諮詢費】,時間寶貴不走冤枉路。

- 有關於車禍處理等相關問題,需要與我們做諮詢的,請先與我們助理聯繫。

- 我們位於台中市豐原區西勢四街1號。

- 電話04-25209995 【上班時間:09:00-17:00】

- 傳真04-25209599